Формула расчета ПСК

Формулу расчёта полной стоимости кредита законодатель указал во второй части шестой статьи Закона №353-ФЗ. Выглядит она вот так:

ПСК – полная стоимость кредита, указанная в процентах годовых с точностью до третьего знака после запятой;

i – процентная ставка базового периода, выраженная в десятичной форме (при ежемесячных платежах базовым периодом является месяц);

ЧБП – число базовых периодов в календарном году (продолжительность календарного года – 365 дней).

Вы, наверное, заметили, что в данной формуле фигурирует понятие «базовый период». Давайте выясним, что это такое. Итак:

Базовым периодом по договору кредитования считается временной интервал, встречающийся наиболее часто в графике платежей по договору.

Определяется базовый период следующим образом:

- Если в графике платежей отсутствуют интервалы меньше одного года или равные году, тогда базовым периодом является один год.

- Если несколько временных интервалов встречаются в графике платежей больше одного раза с равной наибольшей частотой (то есть чаще всего), тогда наименьший из этих интервалов считается базовым периодом.

- Если же в графике платежей отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, тогда базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала.

Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.

С базовым периодом разобрались. Теперь вернёмся к нашей формуле. Она является одновременно и простой, и сложной. С одной стороны, всё понятно: берётся процентная ставка базового периода (i), в которую входят не только проценты по кредиту, но и скрытые платежи, и умножается на общее число базовых периодов в году (ЧБП). Затем результат умножаем на 100 и получаем полную стоимость кредита (ПСК), выраженную в процентах годовых. С другой же стороны напрашивается вопрос: «Зачем в эту формулу воткнули процентную ставку базового периода (i), и как её рассчитать?»

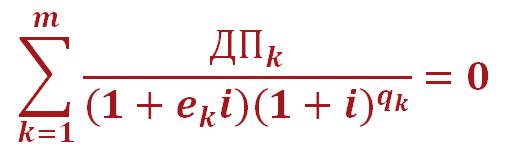

И действительно, зачем? Не проще ли рассчитать ПСК без этого показателя, используя итоговую сумму всех платежей по кредиту и сумму самого займа? Увы, наш законодатель не ищет лёгких путей, а потому в ответ на вопрос «Как рассчитать процентную ставку базового периода (i)?» предлагает решить «простенькое» уравнение:

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДПk – сумма k-го денежного платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком «плюс»).

qk – количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа). Например, если за базовый период берётся один месяц, и платежи осуществляются строго помесячно после выдачи займа, то данный показатель будет равен порядковому номеру базового периода. То есть, первый платёж – 1, второй – 2, третий – 3 и т.д. Кстати, обратите внимание, что в случае, когда платёж осуществляется до истечения базового периода, тогда qk будет равно порядковому номеру предыдущего базового периода. Например, базовый период равен одному месяцу, кредит получен 25.01, а первый платёж осуществляется 15.02. В таком случае qk будет равно «0», так как первый полный базовый период ещё не прошёл.

ek – срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока. При осуществлении платежей строго в соответствии с датами базовых периодов данный показатель будет равен нулю и, соответственно, формула расчёта упрощается. Если же запланированные даты платежей отклоняются от базовых периодов, тогда ek показывает степень этого отклонения с соответствующим знаком («плюс» или «минус»). Например, базовый период равен 30 дней, кредит получен 15.04, первый платёж запланирован на 06.05. Если бы он был назначен на 15.05, то не было бы никакого отклонения от базового периода, и ek был бы равен «0». Однако в нашей ситуации платёж будет осуществлён на 9 дней раньше, а потому ek равно: –9/30=–0,3. Данное значение имеет знак «минус», так как дата платежа наступает раньше даты базового периода (не 15.05, а 06.05). Если бы данный платёж был запланирован на более поздний срок, например на 21.05, тогда ek имело бы положительное значение: +6/30=0,2.

m – количество денежных потоков (платежей).

i – процентная ставка базового периода, выраженная в десятичной форме.

Глядя на это уравнение, заёмщики начинают размышлять: «Интересно, какими грибами кормили того, кто его составил?» Банкиры же радостно потирают свои потные ручонки и говорят: «Класс! Это уравнение тяжело решить, а, значит, будет сложно проверить точность расчёта ПСК!»

Ну, что сказать?! «Сложно», не означает, что «невозможно», а в некоторых случаях, например, когда погашение кредита осуществляется одним платежом (при краткосрочном кредитовании), данное уравнение решается легко и просто. В общем, переходим к расчётам.