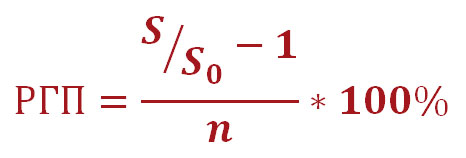

Как рассчитать реальный годовой процент

Как узнать, сколько процентов годовых вы реально переплатите за кредит или заработаете на вкладе? В этом вам поможет следующая формула:

РГП – реальный годовой процент по кредиту (вкладу).

S – сумма выплат по кредиту (вкладу).

S0 – размер кредита (вклада).

n – общий срок кредита (вклада) в годах.

Чтобы точно рассчитать реальный годовой процент, надо собрать полную информацию по всем вашим предстоящим платежам (S). Например, в общую стоимость кредита входят не только начисленные проценты, но и всевозможные комиссии, страховки, услуги нотариусов, оценщиков и т. д. Информацию по этим расходам надо выяснить и включить в сумму выплат по кредиту (S). С остальными значениями переменных формулы у вас проблем не будет – все они лежат на поверхности.

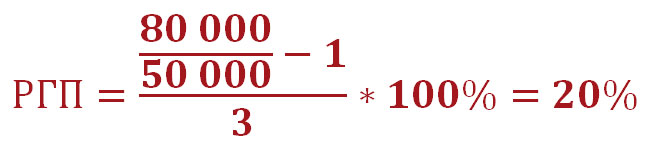

В качестве примера давайте рассчитаем реальный годовой процент по кредиту на сумму 50 000 рублей (S0), взятому на 3 года (n). Предположим, что сумма всех выплат по нему составит 80 000 рублей (S). В этой сумме не только тело кредита и начисленные на него проценты, но и абсолютно все платежи, связанные с данным кредитом. Приступаем к расчёту:

Итак, когда мы 80 000 разделили на 50 000 и отняли единицу, то мы нашли общий процент переплаты по кредиту за три года – 0,6 или 60%. Далее мы разделили его на три и получили реальный годовой процент – 20%. Всё просто, друзья!

По аналогичной формуле выполняется и упрощённый расчёт ПСК. Знаете, что такое ПСК? Нет? Тогда обязательно почитайте о полной стоимости кредита (ПСК). Это должен знать каждый заёмщик.

Кстати, по закону, банки обязаны указывать информацию о полной стоимости кредита крупным шрифтом на первой странице договора в правом верхнем углу. Можно сказать, что ПСК – это годовая процентная ставка по кредиту, которая более-менее правдиво отображает реальную переплату по нему. В общем, настоятельно рекомендуем вам перейти по вышеуказанным ссылкам и прочитать о ПСК.

Динамика изменений процентной ставки по кредитам и вкладам в течение длительных промежутков времени (нескольких лет) говорит о непостоянстве данной величины. Также можно заметить, что одним заёмщикам банки выдают кредиты под низкие годовые проценты, а другим – под высокие. Почему так происходит? Пришло время рассказать о том, что влияет на процентную ставку.