Эффективная процентная ставка по кредиту

Как определить какой банк предлагает самые выгодные условия кредитования? Многие заёмщики ориентируются на годовую процентную ставку. Например, один банк даёт кредит под 22% годовых, а другой – под 18%. Заёмщик сравнивает эти цифры и авторитетно заявляет: «Второй банк выгоднее!» Ага, выгоднее! А как же скрытые платежи в виде различных комиссий и сборов? Их что, учитывать не будем?

В общем, если вы решили сравнить условия кредитования в банках по величине процентной ставки, то анализируйте не годовую, а эффективную процентную ставку. Давайте выясним, что это такое, проанализируем её формулу и выполним расчёт.

Что такое эффективная процентная ставка

Много лет назад сотрудничество с банками было простым и понятным: пришёл в отделение, посмотрел на годовую процентную ставку и уже имеешь полное представление о стоимости кредита. Не было никаких дополнительных комиссий, сборов и других скрытых платежей, а график погашения кредита рассчитывался по одной единственной схеме – дифференцированной.

Сейчас же заёмщика при получении кредита ожидает полный «трэш». Вот он сидит дома на унитазе и мирно читает какую-то рекламную газетку. Но вдруг его лобик сморщился, затем глазки забегали, и на лице появилась безумная улыбка. Через минуту «пациент» выбегает из туалета с криком: «Нашёл! Я нашёл банк с самыми выгодными условиями кредитования! Это банк «Лохотрон-инвест», который выдаёт кредиты под 0 процентов годовых! Люся, где мои кеды? Срочно погладь шнурки от них!»

Вот он уже стоит в отделении банка и с умным выражением лица внимательно слушает топ-менеджера Пьетро Спагеттини, который методично двумя вилками навешивает ему на уши лапшу разных сортов. В общем, «охотник» и «жертва» встретились.

Действительно, «Лохотрон-инвест» предлагает заёмщикам самую низкую в стране годовую процентную ставку по кредитам. Правда, чтобы получить кредит, придётся оформить страховку, оплатить услуги оценщика и нотариуса, за открытие счёта надо внести комиссию, ну и там ещё немного – «по-мелочам», а погашать кредит необходимо только аннуитетными платежами. Но это же всё ерунда – главное, что годовая процентная ставка у них самая выгодная!

В итоге получается, что заёмщики компании «Лохотрон-инвест» в реальности переплачивают за кредиты гораздо больше, чем клиенты других банков.

При помощи скрытых платежей и комиссий современные банки маскируют свои реальные условия кредитования. Вывести их на чистую воду нам поможет эффективная процентная ставка. Что это такое? Читаем определение:

Эффективная процентная ставка – это реальная переплата по кредиту, выраженная в процентах годовых.

То есть, если умножить сумму кредита на эффективную процентную ставку и на количество лет, на которое он взят, то в итоге получится сумма, которую вы переплатите за пользование кредитом. Естественно, в неё включены все комиссии, сборы и прочие скрытые платежи. Кстати, хотим обратить ваше внимание:

Некоторые кредиторы при расчёте эффективной процентной ставки не учитывают расходы, которые заёмщик заплатит сторонним организациям, таким как нотариальные конторы, страховые компании, экспертные фирмы и т. д. В результате, клиент получит искажённую информацию о реальной стоимости кредита.

Так что будьте внимательны, друзья. Тщательно анализируйте и проверяйте все расчёты, предоставляемые банком. Правда, для этого надо знать специальные формулы. Вот их мы сейчас и рассмотрим.

Формула эффективной процентной ставки

Девиз многих банков можно сформулировать тремя словами:

«Максимально запутать заёмщика».

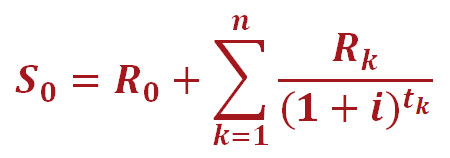

Вот и с эффективной процентной ставкой получилось что-то аналогичное. Они её начали рассчитывать по каким-то сложным непонятным формулам. Наибольшее распространение получил этот «шедевр»:

S0 – сумма выданного кредита (тело кредита);

R0 – первоначальный платёж;

Rk – платёж выполненный в определённый период (k);

n – общее количество платежей;

i – эффективная процентная ставка;

tk – период выплаты k-го платежа.

Страшно? Не бойтесь! Сейчас всё объясним! Смотрите, вот этот значок «Σ» называется «сигма», он обозначает суммирование (в данной формуле – с первого платежа и до n-го). Стартовый платёж, в который включаются услуги нотариусов, оценщиков и прочей «нечисти» обозначается в формуле буквой R0 (условно говоря – «нулевой» платёж). Естественно, в формулу не включены различные штрафы и неустойки (считается, что заёмщик своевременно вносит все необходимые платежи по кредиту). Эффективная процентная ставка (i) «спрятана» внутри формулы, и «вытащить» её оттуда будет нелегко. Вот такая интересная формула, друзья.

Тем не менее, даже глядя на этот «шедевр» сразу бросаются в глаза, как некоторые неопределенности, так и потенциальные возможности для манипуляций. Например, в данную формулу кредитор не станет вносить расходы на страхование предмета залога по договору залога. А заемщик заинтересован в том, чтобы в расчете эффективной процентной ставки были учтены абсолютно все платежи. Ведь ему важно получить не столько красивую, сколько реальную цифру. И если страховка заложенного банку автомобиля, купленного в кредит за 500 000 руб. составляет 4% от его стоимости, то с учетом этих расходов, заёмщику кредит за год реально обойдётся на 20 000 руб. дороже. Аналогичным образом обстоят дела и с другими платежами, которые не учитываются кредиторами.

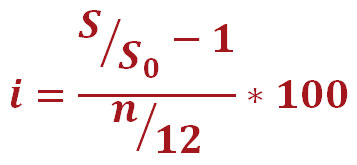

Из всего вышесказанного напрашивается вывод, что реальный показатель эффективной процентной ставки лучше рассчитывать самостоятельно, учитывая все платежи, связанные с получаемым кредитом. Для этого мы вам рекомендуем использовать простую и понятную формулу:

i – эффективная процентная ставка (%);

S – общая сумма всех выплат по кредиту;

S0 – сумма выданного кредита;

n – срок кредитования (указывается количество месяцев).

В общую сумму всех выплат по кредиту (S) входят не только банковские поборы в виде скрытых комиссий, комиссий за открытие счёта и т.д. Сюда входят и всевозможные страховки, оплаты нотариальных услуг, выплаты оценщикам – в общем, все те платежи, которые требуется выполнить для получения кредита.

Кстати, обратите внимание на один важный момент:

Величина эффективной процентной ставки существенно зависит от общего срока кредитования. Ведь при её расчете учитываются не только ежемесячные, но и разовые комиссии и сборы.

Например, банк выдал вам кредит в 200 000 рублей под 20% годовых и взял с вас комиссию за его выдачу в размере 2000 рублей. Независимо от того, сколько вы будете пользоваться кредитом (один день или пять лет), его стоимость увеличится на 2000 рублей. Согласитесь, для однодневного кредита данная цифра выглядит просто драконовской на фоне начисленных процентов по дифференцированной схеме (за один день около 110 рублей). А вот в течение пяти лет по этому кредиту процентов «набегает» на сумму 101 667 рублей, на фоне которых 2000 рублей воспринимаются как мелкие текущие издержки.

Расчет реальной эффективной процентной ставки по кредиту

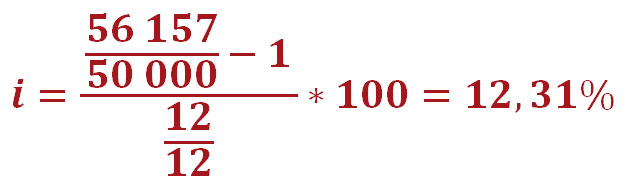

Давайте в качестве примера рассчитаем эффективную процентную ставку по аннуитетному кредиту, взятому на 12 месяцев под 22% годовых. Ознакомиться с его графиком погашения вы можете здесь. Итак, нам для расчётов понадобятся следующие исходные данные:

Сумма выданного кредита (S0) – 50 000 руб.Общая сумма выплат (S) – 56 157 руб.

Срок кредитования (n) – 12 месяцев.

Подставляем их в нашу формулу и считаем:

Итак, эффективная процентная ставка по данному кредиту равна 12,31%. Это означает, что взяв в кредит 50 000 рублей на один год (12 месяцев), наш заёмщик реально заплатит банку и другим структурам 12,31% годовых от этой суммы, что составит 6157 рублей. В результате, общий размер выплат будет равен 56 157 рублей.

Хотим обратить ваше внимание, что в нашем примере учтены только выплаты процентов по кредиту (предполагается, что заёмщик имеет дело с банком, не начисляющим скрытых платежей). Если бы такие платежи были начислены, то они бы тоже были включены в общую сумму выплат (S). Естественно, в результате увеличится размер эффективной процентной ставки по кредиту.

Кстати, в настоящее время банки рассчитывают не эффективную процентную ставку, а полную стоимость кредита. Перейдя по указанной ссылке, вы узнаете, что это такое и по каким формулам рассчитывается.

Ну что, друзья, разобрались с данной темой? Вот и отлично! Портал temabiz.com желает вам успехов и процветания. Оставайтесь с нами!